Kreditvergleich online: Günstige Konditionen sichern

Du möchtest einen Kredit beantragen, bist aber noch auf der Suche nach dem besten Angebot? Aufgrund unserer Erfahrungen wissen wir: Die Suche nach einem Kredit mit günstigen Konditionen ist nicht immer leicht. Lies auch unseren Ratgeber zum Urlaubskredit.

Deswegen bieten wir dir über unseren Online-Kreditvergleich eine schnelle und einfache Möglichkeit, verschiedene Kreditangebote bequem online zu vergleichen – und das völlig unverbindlich. Denn deine persönlichen Daten benötigen wir erst dann, wenn du dich für ein konkretes Angebot entschieden hast.

Ganz gleich, ob du erst einmal nur unverbindlich Angebote vergleichen möchtest, direkt einen Kredit beantragen willst oder nach der Ablehnung deines Kreditantrags durch deine Hausbank nach Alternativen suchst: Mit dem Online-Kreditvergleich von GIROMATCH findest du mit Sicherheit einen passenden Kredit.

Kreditvergleich ohne persönliche Daten starten

Kreditbetrag wählen

Geldherkunft

Besonderheiten

Voraussetzungen

Kreditvergleich ohne persönliche Daten: Wir zeigen Dir die Banken und ihre Zinsen

Irgendwann zu Zeiten von Corona haben alle großen Kreditvergleiche damit begonnen, Dich immer erst nach Deinen Daten zu fragen, ehe sie Dir die Zinsen oder Kreditbeträge der Banken gezeigt haben. Das alles ging natürlich immer unter dem Vorwand, dass man “nur die richtigen Angebote” anzeigen möchte.

Wir können das nicht ganz nachvollziehen und zeigen Dir daher unseren Kreditvergleich ohne Anmeldung. Hier siehst Du die Banken mit aktuellen Kreditzinsen ohne persönliche Daten. So weißt Du zumindest, welche Banken überhaupt welches Kreditangebot in Deutschland haben.

Kreditvergleich ohne Daten: Übersicht Bankkredite in Deutschland

Die Basis der Daten von unserem Kreditvergleichrechner ist eine eigene Recherche durch Anfrage bei den Banken im August 2023 für einen Privatkredit. Bitte beachte, dass die Banken ihre Angebote regelmäßig verändern. Dies sollte Dir jedoch einen guten Überblick über den aktuellen Stand von Kreditzinsen bei Ratenkrediten in Deutschland geben.

Der “2/3-Zins” ist übrigens der Zins, den 2/3 aller Kunden bei der Bank erhalten und ist damit ein Indikator für den zu erwartenden Zins (statt dem “Ab-Zins”, der eher als Lockangebot gilt).

Übrigens: 5 der Angebote kommen von Banken, die nicht in Deutschland ansässig sind, aber hier Kredite vergeben. Darunter die Novum Bank und die Ferratum Bank, die Minikredite anbieten (beide in Malta), die Sigma Kreditbank AG aus Liechtenstein, die einen Kredit ohne SCHUFA vergibt, die Erik Penser Bank AB, die mit Anyfin eine Kreditumschuldung ermöglicht und die Raiffeisen Bank International aus Österreich, die mit dem Produkt “Cashpresso” ein Girokonto mit Dispo anbietet.

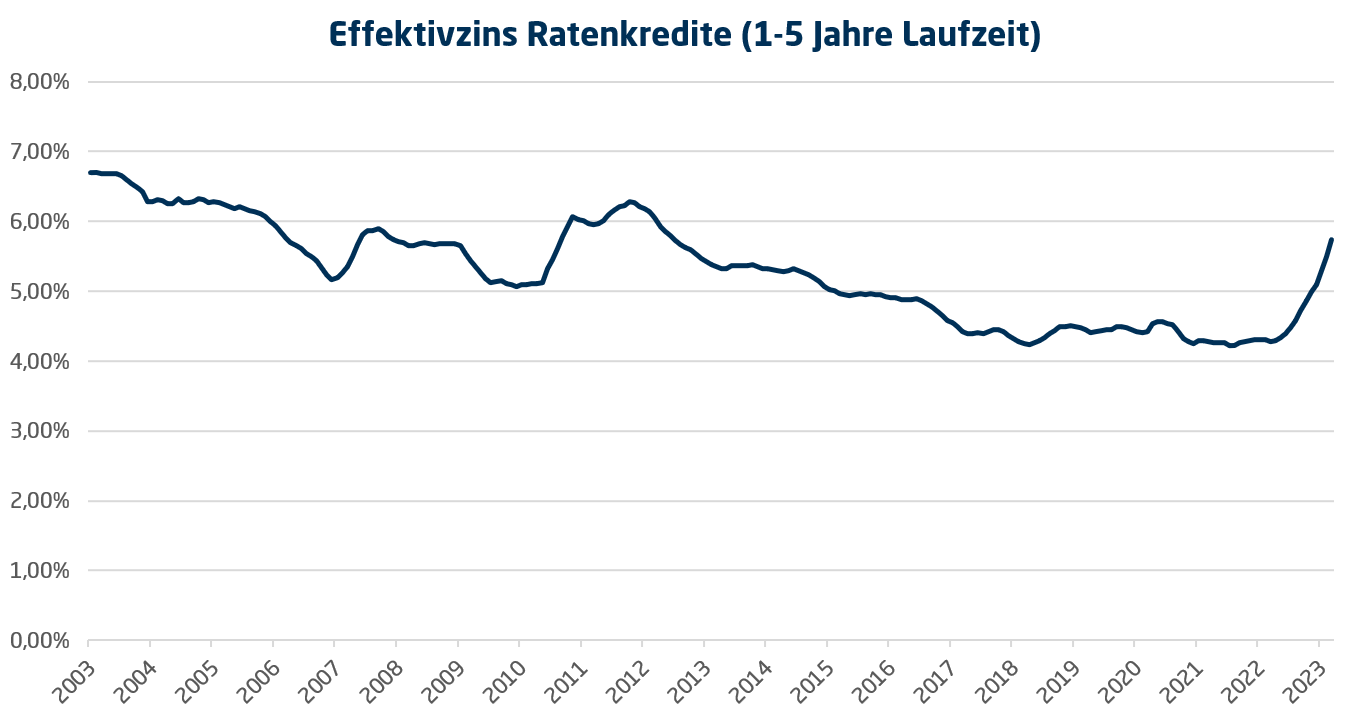

Günstigen Kredit finden: Zinsen und Laufzeit sind entscheidend

Auf der Suche nach einem günstigen Kredit schauen die meisten nur auf den jährlichen Effektivzins, der als maßgeblich für die Kosten des Kredits sind. Das ist auch der Grund, weshalb viele Banken mit günstigen Zinsen locken (”Ab-Zinsen”), auch wenn der eigentliche Zins dann nach abgeschlossener Kreditprüfung höher ausfällt.

Obwohl es korrekt ist, dass der Zins maßgeblich für die Kosten des Kredits ist, ist vor allem die Laufzeit für die Kosten eines Darlehens entscheidend und unserer Meinung nach genauso wichtig wie der Zins. Denn die Laufzeit ist der zweitgrößte Faktor, der die Kosten eines Kredits senken oder steigern kann.

Vorsicht: Diese Faustregeln solltest Du kennen, um einen günstigen Kredit zu finden

Wenn Du Kreditvergleiche auf Portalen wie Check oder Smava durchführst, wirst Du immer finden, dass die Laufzeit auf 60, 72 oder mittlerweile sogar 84 Monate voreingestellt ist. Dadurch senkt sich der Effektivzins und die monatliche Rate – ein toller “Sales-Pitch”, auch wenn die Kosten des Kredits enorm ansteigen.

Achte daher auf die folgenden Faustregeln:

- Je länger die Laufzeit, desto geringer die monatliche Rate, aber

- je länger die Laufzeit, desto teurer der Kredit bzw. die Gesamtkosten des Kredits!

- Zins und Laufzeit sind entscheidend. Berechne die Gesamtkosten, statt nur die monatliche Rate

- Frage Dich: “Wie viel kostet mich der Kredit insgesamt” statt “Wie viel Kredit kann ich mir leisten”

Wir möchten Dir diese “Kostenfalle” nun anhand konkreter Rechenbeispiele zeigen.

Kredit mit 5% Zinsen: Das sind Deine Kosten je nach Laufzeit

Für unsere Kalkulation berechnen wir einen 10.000 Euro Kredit zu günstigen 5% eff. Zins p.a. und berechnen die Laufzeit zwischen 24 Monaten und 84 Monaten (2 bis 7 Jahre).

Wie Du im Beispiel siehst: Mit einem extrem günstigen Zins von 5% eff. p.a. siehst Du enorme Unterschiede in den Kosten des Darlehens, je nach dem, wie lange Du es zurückzahlst. Bei 24 Monaten hast Du eine Hohe Rate von 438 Euro, dafür zahlst Du aber insgesamt nur 529,13 Euro an Zinsen an die Bank.

Vergleiche den Kredit zu 36 Monaten – der eine realistischere Rate von unter 300 Euro im Monat hat – mit dem Kredit über 84 Monate, mit einer relativ geringen Rate von unter 150 Euro im Monat. Bei 36-Monatskredit zahlst Du knapp 800 Euro an Zinsen an die Bank, während die Bank beim gleichen Zins mit Dir über 1.000 Euro mehr an Dir verdient, nämlich 1779,72 Euro!

Beim “gleichen” Zins zahlst Du also mehr als das Doppelte. Die Bank wird daher alles daran setzen, Dir eine lange Laufzeit anzubieten, da sie hieran viel mehr verdient. Selbst wenn sie Dir unschlagbare 3% eff. p.a. anbieten würde, hätte sie noch höhere Zinseinnahmen als bei 36 Monaten (Deine Zinskosten bei 3% eff. p.a. für 84 Monate: 1.099,17 Euro)

Damit Du ein Gefühl für Laufzeit und Zins bekommst, zeigen wir Dir noch zwei weitere Beispiele, nämlich 8% Zinsen und 12% Zinsen. 8% ist das, was aktuell am Markt von vielen Banken zu bekommen ist, wohingegen 12% Zinsen zwar etwas höher sind, hier aber auch Personen mit nicht optimaler Bonität einen Privatkredit beantragen können.

10.000 Euro Kredit mit 8% Zinsen p.a.: Kosten und Rate bei unterschiedlichen Laufzeiten

10.000 Euro Kredit mit 12% Zinsen p.a.: Kosten und Rate bei unterschiedlichen Laufzeiten

Zum Vergleich: Der günstige Kredit ist nicht der, mit dem billigsten Zins. Stattdessen sind die Kosten stark von der Laufzeit abhängig. Der 10.000 Euro Kredit zu 12% Effektivzinsen, aber mit einer Laufzeit von 36 Monaten, kostet Dich in etwa gleich viel wie ein 5% Kredit über 84 Monate. Der Unterschied: Bei kurzer Laufzeit zahlst Du 332 Euro pro Monat, bei langer Laufzeit nur rund 150 Euro pro Monat.

🔒 Sicher und verschlüsselt

Kredite online vergleichen bei GIROMATCH: Das Wichtigste auf einen Blick

Voraussetzungen für unseren Kreditvergleich

Natürlich sind bestimmte Voraussetzungen für einen Kredit unerlässlich. Diese können in gesetzliche Voraussetzungen unterteilt werden, die jeder erfüllen muss, sowie in Dokumente und Unterlagen, die du für einen Online Kreditvergleich benötigst. Dabei spielt auch die benötigte Kreditsumme und deine Bonität eine Rolle.

Generell gelten für unseren Kreditvergleich die folgenden Voraussetzungen, die du immer erfüllen musst:

- Volljährigkeit: Du musst mindestens 18 Jahre alt sein. Bei uns gibt es keine Altersobergrenze.

- Identifikation: Du musst dich identifizieren können, indem du ein gültiges Ausweisdokument vorlegst.

- Kontaktdaten: Du benötigst eine E-Mail-Adresse und eine Mobilfunknummer, damit du die Verträge erhalten und unterschreiben kannst.

- Bankkonto: Du brauchst ein Euro-Bankkonto, auf das das Geld überwiesen werden kann (SEPA).

Wenn du diese Voraussetzungen erfüllst, kannst du problemlos einen Kredit bei uns beantragen.

🔒 Sicher und verschlüsselt

Die “weichen” Voraussetzungen hängen von deinem spezifischen Kreditvergleich und deinem persönlichen Matching ab. Wir bieten auch Kredite ohne SCHUFA sowie Kredite für Personen ohne Einkommensnachweis oder mit einer weniger optimalen Bonität an. Beachte jedoch, dass bei einer schlechteren Bonität in der Regel nur ein Kleinkredit möglich ist und du eventuell Dokumente einreichen musst.

Generell empfehlen wir, folgende Unterlagen bereitzuhalten:

- Gehaltsnachweise: Halte deine letzten Gehaltsnachweise bereit oder teile uns mit, wenn Du einen Kredit ohne Einkommensnachweis benötigst.

- Kontoauszüge: Aktuelle Kontoauszüge sind immer hilfreich, auch in digitaler Form durch Kontochecks. Dadurch wird bestätigt, dass dein Gehalt ordnungsgemäß eingegangen ist.

- SCHUFA-Probleme: Wenn du Probleme mit der SCHUFA hattest, teile uns dies bitte frühzeitig mit. Das hilft uns bei der Suche nach einem passenden Matching für dich und spart uns beiden Aufwand.

So funktioniert der Kreditvergleich bei GIROMATCH

1. Kreditvergleich ohne Anmeldung starten

Zuerst stellst Du eine anonyme Konditionsanfrage, in welcher Du Infos zu Deinem Kreditwunsch (Summe, Laufzeit des Ratenkredits) gibst.

Dazu zählen beispielsweise Angaben zu Einkommen, Beruf, Wohnsitz, aber auch Informationen, wie viel Du im Monat ausgibst. Dein Name oder Deine Adresse sind aber noch nicht notwendig.

Mit nur wenigen Angaben können wir Dir bereits erste Angebote unterbreiten, da wir auf Basis von etlichen Matchings sehen können, welcher Kredit zu Dir passen kann. Dabei kannst Du auch auswählen, ob Dir Schnelligkeit, ein günstiger Zins oder ein Angebotsvergleich wichtig ist.

All das fließt in Deine Anfrage und Dein persönliches Matching ein.

2. Kredit auswählen und Angaben bestätigen

Auf Basis Deiner Angaben und Deines bevorzugten Online-Kredits bekommst Du jetzt Dein persönliches Matching angezeigt. Das wird in der Regel ein klassischer Ratenkredit sein, bei dem Du den Kreditbetrag direkt auf Dein Konto bekommst.

Du kannst jetzt Deine persönlichen Daten ergänzen, da wir diese natürlich für den Kreditvertrag benötigen. Dazu zählen Angaben zur Person, Anschrift, sowie Infos zu Deinem Auszahlungskonto oder Deine Mobilfunkadresse.

Wir brauchen auch eine gültige Email-Adresse, an welche die Kreditverträge zum Onlinekredit geschickt werden.

3. Kredit abschließen und identifizieren

Du hast jetzt Deinen Kreditvertrag bekommen und hast die Möglichkeit, all Deine Angaben noch einmal zu prüfen. Gesetzlich ist es nun notwendig, dass Du Dich identifizieren musst und den Kreditvertrag auch unterschreibst. Bei uns kannst Du den Kredit online unterschreiben mit Deinem Handy.

Dafur benötigst Du ein Smartphone und ein gültiges Ausweisdokument, wie beispielsweise einen Personalausweis oder einen Reisepass. Die Identifikation geht online und zu jeder Zeit hast Du einen persönlichen Ansprechpartner. Der Prozess dauert nur ca. 5 – 10 Minuten und ist daraufhin abgeschlossen.

Die Auszahlung des Kreditbetrags erfolgt dann umgehend auf Dein angegebenes Konto. Wenn Du einen Online Kredit mit Sofortauszahlung ausgewählt hast, dann wird das Geld innerhalb von 24 Stunden auf Dein Konto überwiesen.

Einen Kredit komplett online beantragen, dank Sofortzusage direkt Rückmeldung bekommen und aus einer Reihe von Angeboten das Beste auswählen? Was vor wenigen Jahren noch als Wunschdenken erschien, ist heute längst Realität. Denn mit dem Kreditvergleich von GIROMATCH kannst du deinen Wunschkredit bequem von der Couch aus beantragen.

Dabei arbeiten wir mit verschiedenen Kreditgebern zusammen. Neben klassischen Banken und Finanzdienstleistern zum Beispiel auch mit privaten Geldgebern. So sind wir in der Lage, für jeden Finanzierungswunsch das passende Angebot zu finden.

Ein Kredit ohne oder trotz Schufa ist vor diesem Hintergrund also ebenso möglich wie ein Kredit von Privatpersonen.

Das Beste dabei: Bei uns erhältst du nicht nur blitzschnell Rückmeldung zu deinem Finanzierungswunsch, sondern kannst darüber hinaus aus verschiedenen Angeboten jenes auswählen, das am besten zu deinen Bedürfnissen passt.

Lange Laufzeit mit niedrigen Raten oder lieber kurze Laufzeit mit höheren Raten, aber niedrigeren Zinskosten? Die Entscheidung liegt ganz bei dir!

🔒 Sicher und verschlüsselt

Kredite online vergleichen: Darum lohnt es sich

Warum solltest Du Dir die Mühe machen und verschiedene Kreditangebote vergleichen, wenn Du auch einfach zu Deiner Hausbank gehen und den Kredit dort abschließen könntest? Ganz einfach: Weil Du Dir nur so die besten Konditionen für deinen Finanzierungswunsch sichern kannst.

Um Dir genau das zu ermöglichen, arbeiten wir bei GIROMATCH mit verschiedenen Finanzierungspartnern zusammen. Dadurch sind wir nicht nur in der Lage, aus verschiedenen Anbietern die günstigsten Kreditangebote für dich zu ermitteln, sondern darüber hinaus auch dann noch eine Lösung zu finden, wenn andere Kreditgeber Dich bereits abgelehnt haben.

Kreditvergleich mit GIROMATCH: Unser Versprechen an Dich

Dein Kreditantrag wurde bei anderen Anbietern aufgrund einer negativen SCHUFA oder anderen Gründen abgelehnt, und Du suchst daher nach einer alternativen Lösung?

Dann bist Du bei GIROMATCH genau richtig. Denn durch unsere Zusammenarbeit mit verschiedenen Kreditgebern, darunter auch Banken aus dem Ausland oder private Geldgeber, sind wir in der Lage, auch in solchen Fällen eine Lösung zu finden, wo andere bereits “Nein” gesagt haben – genau darum geht es bei unserer Match-Garantie, unserem Versprechen an Dich.

Unsere 5 Versprechen für Deinen Kreditergleich

- Wir helfen Dir immer kostenlos und unverbindlich.

- Wir bewahren Deine Daten sicher auf und verkaufen sie nicht weiter.

- Wir stören Dich nicht unaufgefordert mit Anrufen oder Post.

- Wir versprechen keinen Erfolg, aber wir werden Dir helfen.

- Wir geben nicht so einfach auf, wenn Du Hilfe benötigst.

Niedrige Zinsen = günstigerer Kredit? So profitierst Du von einem Kreditvergleich

Was zeichnet einen günstigen Kredit in erster Linie aus? Na klar: Ein günstiger Zinssatz. Gerade bei höheren Kreditbeträgen haben selbst kleinste Unterschiede beim Zinssatz große Auswirkungen auf die Kosten eines Kredits.

Wie sehr sich schon geringe Unterschiede beim Zinssatz auf die Gesamtkosten eines Kredits auswirken können, verdeutlicht das folgende Beispiel.

Wie sehr sich schon geringe Unterschiede beim Zinssatz auf die Gesamtkosten eines Kredits auswirken können, verdeutlicht das folgende Beispiel.

Doch nicht nur der von der Bank vorgegebene Sollzinssatz wirkt sich auf die Kosten für einen Kredit aus, sondern auch die vereinbarte Laufzeit, zu der der Kredit abgeschlossen wird. Grundsätzlich gilt hier: Je länger die Kreditlaufzeit, desto höher der Effektivzins und die Zinskosten.

Vor diesem Hintergrund hast du bei einem Kreditvergleich zwei Möglichkeiten. Entweder entscheidest du dich für eine kurze Laufzeit (zum Beispiel 12 Monate) mit niedrigeren Zinsen, aber einer höheren Monatsrate. Oder du beantragst einen Kredit mit einer längeren Laufzeit (zum Beispiel 60 Monate) und insgesamt höheren Zinskosten, aber einer niedrigen Monatsrate.

5 Tipps für einen Kreditvergleich: Darauf solltest Du achten

Genau Hinschauen lohnt sich

Das Kreditangebot mit den günstigsten Zinsen ist nicht immer auf den ersten Blick zu erkennen. Oftmals bezieht sich der angegebene Zinssatz auf den sogenannten “Ab-Zins”. Diesen erhalten jedoch meist nur Personengruppen mit außerordentlich hoher Bonität, zum Beispiel Beamte.

Achte daher auf den sogenannten Zweidrittelzins, der bei jedem Angebot mit angegeben wird. Dieser Zins bildet das Angebot ab, das zwei Drittel aller Kunden erhalten – und ist damit deutlich aussagekräftiger als die bei den “Lockangeboten” angegebenen Konditionen.

Daher gilt: Das günstigste Kreditangebot erkennt man oft erst auf den zweiten Blick.

Achte nicht nur auf den Zinssatz

Ein niedriger Zinssatz ist ohne Zweifel ein wichtiger Indikator für günstige Konditionen bei einem Kredit. Darüber hinaus solltest du jedoch auch andere Aspekte beachten. Bietet der Kreditgeber zum Beispiel kostenlose Möglichkeiten zur vorzeitigen Rückzahlung an? Sind kostenlose Sondertilgungen möglich? Gerade diese kannst du nutzen, um deinen Kredit früher als geplant zurückzuzahlen und weitere Zinsen zu sparen.

Wähle eine passende Laufzeit

Eine lange Laufzeit bedeutet bei einem Kredit zunächst einmal niedrigere monatliche Raten. Deswegen neigen viele Kreditnehmer dazu, bei einem Kreditvergleich eine lange Laufzeit anzugeben.

Doch auch wenn die Monatsraten bei langer Kreditlaufzeit niedriger sind, ist ein solcher Kredit nicht automatisch als günstig zu bezeichnen. Denn mit der Laufzeit steigen in der Regel auch die Zinskosten.

Denn Banken schätzen bei einer längeren Kreditlaufzeit das Ausfallrisiko durch eine mögliche Zahlungsunfähigkeit des Kreditnehmers (zum Beispiel durch Arbeitslosigkeit oder Krankheit) als mitunter deutlich höher ein. Dieses höhere Risiko bedeutet für dich als Kreditnehmer höhere Zinsen.

Achte daher bei der Beantragung eines Kredits auf eine ausgewogene Balance zwischen Laufzeit und Ratenhöhe.

Gib einen Verwendungszweck an

Wenn du in der Vergangenheit bereits einen Kredit beantragt hast, erinnerst du dich vielleicht noch daran, dass im Rahmen des Kreditantrags auch ein Verwendungszweck angegeben werden kann.

Im Grunde kann ein Kredit stets zur freien Verwendung beantragt werden. Solltest du dich dafür entscheiden, diesen Verwendungszweck zu wählen, kann das jedoch dazu führen, dass du nicht den günstigsten Zinssatz für dein Darlehen erhältst.

Denn ein zweckgebundener Kredit kann oft zu besseren Konditionen abgeschlossen werden als ein Kredit zur freien Verwendung. Solltest du den Kreditvergleich zum Beispiel für die Finanzierung eines Autos nutzen, solltest du das unbedingt auch angeben. Denn in diesem Fall dient das Fahrzeug, das du mit dem Kredit finanzieren möchtest, der Bank als zusätzliche Sicherheit für den Kredit – und das führt letztendlich dazu, dass du den Kredit zu besseren Konditionen abschließen kannst. Gleiches gilt bei einem Kredit, der zur Umschuldung beantragt wird, oder einem Renovierungskredit.

Beantrage nur so viel, wie du dir leisten kannst

Unabhängig davon, was du mit dem Geld finanzieren möchtest, gilt: Du solltest nur so viel Geld beantragen, wie du dir auch leisten kannst. Konkret müssen die Kreditraten in dein monatliches Budget passen. Um zu ermitteln, wie viel Kredit du dir leisten kannst, kannst du eine Haushaltsrechnung aufstellen. Dazu notierst du dir zunächst alle deine Einnahmen (z.B. Gehalt, Rente, Kindergeld) und danach alle deine monatlichen Fixkosten (z.B. Miete, bestehende Finanzierungen, Versicherungen, Unterhalt). Die Differenz zwischen Einnahmen und Ausgaben ist der Betrag, über den du jeden Monat frei verfügen kannst.

Unabhängig von den tatsächlichen Beträgen kannst du dich bei der Kalkulation darüber, wie viel Kredit du dir leisten kannst, auch an der sogenannten “50-30-20 Regel” orientieren. Diese dient als Faustregel, wie du dein monatlich verfügbares Einkommen am besten aufteilen solltest. Demnach solltest du maximal 50 Prozent deines Einkommens für Fixkosten wie Miete, Strom, Internet oder die Autofinanzierung ausgeben. Maximal 30 Prozent deiner monatlichen Einnahmen sollten auf die Freizeit entfallen, also Urlaub, Hobbys, Restaurantbesuche oder Shopping. Die restlichen 20 Prozent sollten zum Sparen oder für die Schuldentilgung – sprich die monatlichen Raten für Kredite und Finanzierungen – verwendet werden.

Vergleich von drei Krediten mit gleichem Zins und Betrag, aber unterschiedlicher Laufzeit

Häufige Fragen zu unserem Kreditvergleich

GIROMATCH ist Deine Online-Kreditplattform. Wir sind Dein Partner, wenn es darum geht, einen Kreditvergleich einfach und bequem abzuschließen. Wir arbeiten mit Privatanlegern, Banken und Finanzdienstleistern zusammen, um Dir einen einfachen Kredit zu ermöglichen.

Dank unserer langjährigen Erfahrung im Kreditgeschäft (seit 2014) und guten Beziehungen zu unseren Finanzierungspartnern sind wir auch in schwierigen Fällen in der Lage, eine positive Kreditentscheidung für unsere Kunden herbeizuführen.

Ja, der Kreditvergleich über unsere Online-Plattform ist für dich zu 100% kostenlos. Als seriöser Anbieter verzichten wir selbstverständlich auf Bearbeitungsgebühren und sonstige versteckte Kosten. Darüber hinaus kannst du unseren Online-Kreditvergleich völlig kostenlos nutzen.

Denn im ersten Schritt stellst du zunächst eine anonyme Anfrage. Deine persönlichen Daten gibst du erst dann an, wenn du dich für ein konkretes Kreditangebot entscheidest.

Anfragen über unseren Online-Kreditvergleich erfolgen stets als schufaneutrale und unverbindliche Konditionsanfragen. Das bedeutet, dass nur die Kreditkonditionen angefragt werden und nicht etwa ein konkretes Kreditangebot.

Der kleine, aber feine Unterschied: Eine Konditionsanfrage über den GIROMATCH-Kreditvergleich wirkt sich nicht negativ auf deinen SCHUFA-Score aus. Hingegen können zu viele Kreditkonditionsanfragen bei anderen Anbietern deinen Score durchaus verschlechtern.

Aus diesem Grund solltest du davon absehen, mehrere Anfragen bei verschiedenen Anbietern zu stellen. Denn so könnte es passieren, dass dein Scorewert bei der SCHUFA durch zu viele Anfragen auf anderen Portalen derart verschlechtert wird, dass eine eigentlich unproblematische Anfrage doch noch abgelehnt wird.

Grundsätzlich kannst du über unsere Plattform einen Kredit ab 100 Euro bis 100.000 Euro beantragen. Die genaue beantragbare Kreditsumme richtet sich jedoch nach der Art des Kredits und deiner finanziellen Situation. Diese wird auf Grundlage einer Haushaltsrechnung bewertet, also einer Gegenüberstellung deiner monatlichen Einnahmen und Ausgaben.

Zusätzlich erfolgt in der Regel eine Abfrage deiner Daten bei der SCHUFA. Wir bieten jedoch auch Kredite ohne SCHUFA-Abfrage über unseren Kreditvergleich an. Das bedeutet, dass du auch bei einer negativen SCHUFA einen Kreditzusage erhalten kannst.

Um herauszufinden, welche Kreditsumme du beantragen kannst, stelle einfach eine unverbindliche Anfrage über unseren Online-Antrag. Im nächsten Schritt ermitteln wir auf Grundlage deiner Angaben die passenden Angebote. Diese kannst du anschließend in aller Ruhe vergleichen und dich für den Kredit entscheiden, der am besten zu deinen Bedürfnissen passt.