Du hast einen negativen SCHUFA-Eintrag und willst ihn loswerden? Dann bist du hier richtig. In dieser Anleitung erfährst du Schritt für Schritt, wie du einen SCHUFA-Eintrag löschen lassen kannst — ob berechtigt oder unberechtigt. Mit kostenlosem Musterbrief, allen Löschfristen und den aktuellen Gesetzesänderungen nach dem BGH-Urteil 2025.

Das Wichtigste in Kürze

Wann kann ich einen SCHUFA-Eintrag löschen lassen?

Du hast einen negativen SCHUFA-Eintrag entdeckt und fragst dich: Kann ich den loswerden? Die Antwort hängt davon ab, ob der Eintrag berechtigt oder unberechtigt ist.

Szenario 1: Der Eintrag ist unberechtigt. Dann hast du Anspruch auf sofortige Löschung. Das kommt häufiger vor, als du denkst — fehlende Mahnungen, falsche Beträge oder bereits verjährte Forderungen machen einen Eintrag angreifbar.

Szenario 2: Der Eintrag ist berechtigt. Hier greift eine feste Löschfrist — meistens 3 Jahre nach Erledigung. Aber: Unter bestimmten Bedingungen kannst du eine vorzeitige Löschung beantragen.

In beiden Fällen ist dein erster Schritt immer derselbe: Fordere deine kostenlose SCHUFA-Datenkopie an. Seit der DSGVO (Art. 15) hast du einmal pro Jahr Anspruch auf eine kostenlose Selbstauskunft. So siehst du schwarz auf weiß, was die SCHUFA über dich weiß.

Berechtigter vs. unberechtigter SCHUFA-Eintrag

Bevor du aktiv wirst, musst du wissen: Ist dein Eintrag überhaupt rechtmäßig? Die Unterscheidung ist entscheidend, denn der Löschungsweg ist komplett anders. Die rechtliche Grundlage ist das Bundesdatenschutzgesetz (BDSG §31) in Verbindung mit der DSGVO.

Wichtig: Damit ein Gläubiger dich überhaupt bei der SCHUFA melden darf, müssen strenge Voraussetzungen nach BDSG §31 erfüllt sein. Du musst mindestens zweimal gemahnt worden sein, zwischen den Mahnungen müssen mindestens 4 Wochen liegen, und der Gläubiger muss dich auf die bevorstehende SCHUFA-Meldung hingewiesen haben. Fehlt nur einer dieser Punkte, ist der Eintrag unberechtigt — und du hast Anspruch auf sofortige Löschung. Mehr zu den verschiedenen SCHUFA-Merkmalen und was sie bedeuten erfährst du in unserem separaten Ratgeber.

SCHUFA-Eintrag löschen: Schritt-für-Schritt Anleitung

Egal ob berechtigt oder unberechtigt — mit diesen 6 Schritten gehst du den Löschungsprozess systematisch an.

Schritt 1: Kostenlose SCHUFA-Datenkopie anfordern

Beantrage deine kostenlose Datenkopie nach Art. 15 DSGVO direkt bei der SCHUFA. Du hast einmal pro Jahr Anspruch darauf. So siehst du genau, welche Einträge gespeichert sind — und ob sie korrekt sind. Alternativ kannst du über meineSCHUFA sofort digital auf deine Daten zugreifen.

Insider-Tipp

Wenn du ein meineSCHUFA-Premium-Konto hast, kannst du den PRIORITY-E-Mail-Kanal nutzen. Anfragen über diesen Weg werden erfahrungsgemäß deutlich schneller bearbeitet als der normale Postweg — manchmal innerhalb von wenigen Tagen.

Schritt 2: Einträge prüfen — was ist korrekt, was nicht?

Gehe deine Datenkopie sorgfältig durch. Prüfe bei jedem negativen Eintrag:

- Stimmt der Betrag?

- Stimmt der Gläubiger?

- Wurdest du nachweislich zweimal gemahnt?

- Lag zwischen den Mahnungen mindestens 4 Wochen?

- Wurde dir die SCHUFA-Meldung angekündigt?

- Ist die Forderung möglicherweise bereits verjährt?

Wenn auch nur eine dieser Voraussetzungen fehlt, hast du gute Chancen auf eine sofortige Löschung.

Schritt 3: Bei unberechtigtem Eintrag — Gläubiger und SCHUFA kontaktieren

Schreibe gleichzeitig an den Gläubiger und an die SCHUFA. Das ist wichtig: Wenn du nur die SCHUFA kontaktierst, wird sie beim Gläubiger nachfragen — und der bestätigt den Eintrag möglicherweise einfach. Gehst du beide Wege parallel, erhöhst du den Druck.

Fordere den Gläubiger auf, der SCHUFA die Löschung des Eintrags zu melden. Die SCHUFA selbst forderst du auf, den Eintrag gemäß DSGVO Art. 17 (Recht auf Löschung) zu entfernen.

Schritt 4: Bei berechtigtem Eintrag — Schuld begleichen und Löschung beantragen

Wenn der Eintrag berechtigt ist, ist der schnellste Weg: Begleiche die offene Forderung und beantrage anschließend die Löschung. Besonders bei kleinen Beträgen unter 2.000 € kann die Löschung sofort erfolgen (mehr dazu im Abschnitt „Vorzeitige Löschung”).

Schritt 5: Musterbrief absenden — per Einschreiben!

Nutze unseren kostenlosen Musterbrief (siehe nächsten Abschnitt) und versende ihn per Einschreiben mit Rückschein. So hast du einen Nachweis, dass und wann dein Antrag eingegangen ist. Setze eine Frist von 14 Tagen zur Stellungnahme.

Schritt 6: Nachverfolgen — Fristen und Eskalation

Notiere dir das Datum deines Anschreibens und die 14-Tages-Frist. Reagiert weder der Gläubiger noch die SCHUFA fristgerecht, hast du klare Eskalationsmöglichkeiten (SCHUFA-Ombudsmann, Datenschutzbehörde — mehr dazu weiter unten).

Aus der Praxis: In einem dokumentierten Fall konnte ein unberechtigter SCHUFA-Eintrag innerhalb von nur 5 Werktagen vollständig gelöscht werden — vom Absenden des Musterbriefs bis zur Bestätigung durch die SCHUFA. Entscheidend war die parallele Kontaktaufnahme mit Gläubiger und SCHUFA sowie ein lückenloser Nachweis der fehlenden Mahnvoraussetzungen.

Musterbrief: SCHUFA-Eintrag löschen lassen (kostenlose Vorlage)

Mit unserem kostenlosen Musterbrief kannst du die Löschung eines unberechtigten oder erledigten SCHUFA-Eintrags beantragen. Wir stellen dir zwei Varianten bereit:

- Variante 1 — Brief an die SCHUFA: Für die direkte Aufforderung zur Löschung nach DSGVO Art. 17

- Variante 2 — Brief an den Gläubiger: Für die Aufforderung, der SCHUFA die Erledigung oder den Widerruf der Meldung mitzuteilen

So nutzt du die Vorlage richtig:

- Trage deinen vollständigen Namen, Geburtsdatum und aktuelle Adresse ein

- Ergänze das Aktenzeichen des Eintrags (steht in deiner Datenkopie)

- Beschreibe den konkreten Löschungsgrund (z. B. fehlende Mahnung, falsche Daten, Forderung beglichen)

- Füge Beweise bei — Kontoauszüge, Zahlungsbelege, Korrespondenz mit dem Gläubiger

- Versende per Einschreiben mit Rückschein und setze eine 14-Tage-Frist

📥 Musterbrief herunterladen (Word-Vorlage, kostenlos)

Die Vorlage enthält beide Varianten — SCHUFA-Brief und Gläubiger-Brief — und ist direkt einsatzbereit.

SCHUFA-Löschfristen: Wann werden Einträge automatisch gelöscht?

Nicht jeder SCHUFA-Eintrag muss aktiv gelöscht werden. Viele Einträge verschwinden nach einer festen Frist automatisch. Hier die vollständige Übersicht aller SCHUFA-Löschfristen:

Quelle: Code of Conduct der deutschen Auskunfteien, gültig seit 2023. Mehr zum neuen SCHUFA-Score und seiner Berechnung findest du in unserem Ratgeber.

Vorzeitige Löschung: Wann geht es schneller?

Du musst nicht immer 3 Jahre warten. In diesen drei Fällen kannst du eine vorzeitige Löschung deines SCHUFA-Eintrags erreichen:

1. Die 100-Tage-Regel

Hast du die Forderung innerhalb von 100 Tagen nach der Meldung an die SCHUFA beglichen? Dann wird der Eintrag nicht nach 3 Jahren, sondern bereits nach 18 Monaten gelöscht. Das ist eine deutliche Verkürzung — vor allem, wenn du schnell reagierst.

2. Geringfügige Forderungen unter 2.000 €

Bei Forderungen unter 2.000 € gilt eine Sonderregelung: Wenn du den Betrag innerhalb von 6 Wochen nach Begleichung als erledigt meldest, kann der Eintrag sofort gelöscht werden. Diese Regelung stammt aus dem Code of Conduct der Auskunfteien und ist besonders relevant für kleinere Rechnungen oder vergessene Zahlungen.

3. Einzelfallabwägung nach BGH 2025

Seit dem BGH-Urteil vom 18. Dezember 2025 kannst du in Härtefällen eine vorzeitige Löschung beantragen, wenn du ein besonderes Löschungsinteresse nachweisen kannst. Zum Beispiel:

- Der Eintrag hindert dich an der Wohnungssuche

- Du bekommst wegen des Eintrags keinen Kredit für eine dringende Anschaffung

- Der Eintrag bezieht sich auf eine geringe Summe, die längst beglichen ist

- Deine wirtschaftliche Situation hat sich seit dem Eintrag grundlegend verbessert

Wichtig: Das BGH-Urteil hat die Löschung nicht generell erleichtert — es verpflichtet die SCHUFA aber, deinen individuellen Fall zu prüfen, statt sich pauschal auf die Speicherfrist zu berufen.

Neues Gesetz & BGH-Urteil 2025: Was hat sich geändert?

In den letzten Jahren hat sich beim Thema SCHUFA rechtlich einiges getan. Hier die drei wichtigsten Entwicklungen, die deine Rechte stärken:

BGH-Urteil vom 18.12.2025 (I ZR 97/25)

Das Bundesgerichtshof hat im Dezember 2025 eine wegweisende Entscheidung getroffen: Die SCHUFA darf sich nicht pauschal auf ihre Speicherfristen berufen, sondern muss im Einzelfall abwägen, ob ein Eintrag noch verhältnismäßig ist.

Was bedeutet das für dich? Du kannst in einem gut begründeten Antrag darlegen, warum der Eintrag dich unverhältnismäßig belastet. Die SCHUFA muss diesen Antrag inhaltlich prüfen und darf nicht einfach auf die Restlaufzeit verweisen. Das ist kein Freifahrtschein zur sofortigen Löschung — aber es gibt dir ein neues Werkzeug an die Hand.

EuGH-Urteil C-634/22 zum SCHUFA-Scoring

Der Europäische Gerichtshof hat entschieden: Das automatisierte SCHUFA-Scoring darf nicht allein über eine Kreditentscheidung bestimmen. Banken und Unternehmen müssen individuelle Faktoren berücksichtigen. Das bedeutet: Selbst mit einem negativen Eintrag hast du das Recht darauf, dass dein Kreditantrag individuell geprüft wird — nicht nur durch einen Algorithmus.

Code of Conduct der Auskunfteien

Seit 2023 gilt ein neuer Verhaltenskodex für alle deutschen Auskunfteien, der einige Löschfristen deutlich verkürzt hat. Die wichtigste Änderung: Die Speicherdauer nach einer Restschuldbefreiung wurde von 3 Jahren auf nur noch 6 Monate reduziert. Das gibt Millionen von Menschen nach einer Privatinsolvenz schneller eine zweite Chance.

Das Recht ist auf deiner Seite, wenn du weißt, wie du es nutzt. Die Kombination aus BGH-Urteil, EuGH-Entscheidung und Code of Conduct gibt dir heute deutlich mehr Möglichkeiten als noch vor wenigen Jahren.

SCHUFA-Eintrag nach Privatinsolvenz

Wenn du eine Privatinsolvenz durchlaufen hast und die Restschuldbefreiung erteilt wurde, gibt es gute Nachrichten: Seit dem Code of Conduct der Auskunfteien (2023) wird der entsprechende SCHUFA-Eintrag bereits 6 Monate nach Erteilung der Restschuldbefreiung gelöscht. Vorher waren es 3 Jahre — eine enorme Verbesserung.

Was du tun solltest:

- Fordere deine SCHUFA-Datenkopie an und prüfe, ob das Datum der Restschuldbefreiung korrekt eingetragen ist

- Berechne, ob die 6-Monats-Frist bereits abgelaufen ist

- Falls ja und der Eintrag noch vorhanden ist: Fordere die Löschung aktiv ein — mit Verweis auf den Code of Conduct

Viele Betroffene wissen nicht, dass sich die Frist so drastisch verkürzt hat. Wenn dein Eintrag nach der alten 3-Jahres-Regel noch gespeichert ist, hast du gute Chancen auf eine sofortige Löschung.

SCHUFA löscht nicht? So eskalierst Du richtig

Manchmal weigert sich die SCHUFA oder der Gläubiger, einen Eintrag zu löschen — selbst wenn du im Recht bist. Hier ist dein Eskalationsfahrplan:

Stufe 1: Schriftliche Beschwerde mit Fristsetzung

Schreibe erneut an die SCHUFA, diesmal mit einer klaren 14-Tage-Frist. Verweise auf DSGVO Art. 17 und die konkreten Gründe, warum der Eintrag unberechtigt ist oder gelöscht werden muss. Versende per Einschreiben.

Stufe 2: SCHUFA-Ombudsmann einschalten

Die SCHUFA hat einen unabhängigen Ombudsmann, der bei Streitfällen vermittelt. Das Verfahren ist kostenlos und oft schneller als der Rechtsweg. Kontaktdaten findest du auf der SCHUFA-Website.

Stufe 3: Datenschutzbehörde einschalten

Die SCHUFA unterliegt der Aufsicht des Hessischen Beauftragten für Datenschutz und Informationsfreiheit (da die SCHUFA ihren Sitz in Wiesbaden hat). Du kannst dort eine formelle Beschwerde einreichen — das erhöht den Druck erheblich.

Stufe 4: Anwaltliche Beratung

Wenn die vorherigen Stufen nicht zum Erfolg führen, kann ein auf Datenschutzrecht spezialisierter Anwalt eine Abmahnung aussprechen. Die Kosten liegen oft im Bereich von 200–500 €, können sich aber lohnen, wenn der Eintrag dich finanziell stark einschränkt.

Stufe 5: Schadensersatz nach DSGVO Art. 82

Bei nachweislich unberechtigten Einträgen hast du Anspruch auf Schadensersatz. Die DSGVO sieht in Art. 82 vor, dass du sowohl materiellen als auch immateriellen Schaden geltend machen kannst — z. B. wenn dir wegen eines falschen Eintrags ein Kredit oder eine Wohnung verweigert wurde.

Kredit trotz negativem SCHUFA-Eintrag — Deine Optionen

Während du an der Löschung deines SCHUFA-Eintrags arbeitest, brauchst du vielleicht trotzdem eine Finanzierung. Die gute Nachricht: Ein negativer Eintrag bedeutet nicht automatisch, dass dir jede Tür verschlossen ist.

Seit dem EuGH-Urteil (C-634/22) dürfen Banken dich nicht allein aufgrund deines SCHUFA-Scores ablehnen. Dein Antrag muss individuell geprüft werden. Und es gibt Anbieter, die sich genau auf diese Situation spezialisiert haben.

Deine Optionen bei GIROMATCH:

- 🔎 Kredit ohne SCHUFA — Kreditvermittlung auch bei negativen Einträgen. Unsere Anfrage ist SCHUFA-neutral.

- 💡 Kredit trotz negativer SCHUFA — Spezialangebote von Partnern, die flexibler prüfen als klassische Banken.

- 🇨🇭 Schweizer Kredit — Kredite von ausländischen Banken, die komplett ohne SCHUFA-Abfrage arbeiten.

- 📋 Alle SCHUFA-freien Anbieter auf einen Blick — Unsere kuratierte Liste mit SCHUFA-freien Finanzprodukten.

Nimm die Löschung deines Eintrags in Angriff — und prüfe parallel, welche Finanzierungsmöglichkeiten dir jetzt schon offenstehen.

Häufige Fragen zum SCHUFA-Eintrag löschen

Ja, kannst Du. Es gilt jedoch, schnell zu handeln. Das sind die Voraussetzungen, wenn Du ein negatives Merkmal vorzeitig löschen lassen willst:

- Die Forderung übersteigt nicht den Betrag von 2.000,- Euro

- Die Forderung wird innerhalb von sechs Wochen beglichen (Zahlungsnachweis bereithalten)

- Der Gläubiger bestätigt die Zahlung der Forderung (Kontaktierte das Unternehmen)

Sind die 6 Wochen verstrichen oder handelt es sich um eine Forderung, die größer als 2.000,- Euro ist, dann wird es mit der vorzeitigen Löschung sehr schwierig.

Wir haben Dir die notwendigen Schritte übersichtlich vorbereitet:

Die Löschung eines SCHUFA-Eintrag ist an sich immer kostenlos. Das ist egal, ob es ein Falscheintrag, ein veralteter Eintrag oder ein ehemaliger negativer Eintrag ist. Du musst hierzu jedoch die SCHUFA direkt kontaktieren und nachweisen können, dass der Eintrag nicht mehr korrekt ist.

Ja, das ist möglich. Auch mit einem negativen SCHUFA-Eintrag kannst Du weiterhin einen Kredit trotz SCHUFA oder einen Kredit ohne SCHUFA erhalten. Wir bieten Dir die Möglichkeit, über unsere Kreditplattform kostenlos und unverbindlich einen Kredit ohne SCHUFA zu beantragen.

Es ist zu erwarten, dass die Löschung zwischen 2 – 4 Wochen dauern kann. Insbesondere die Kommunikation mit der SCHUFA dauert einige Zeit.

Wenn Du noch keine Erledigungsbescheinigungen von dem Gläubiger hast (bspw. eine Zahlungsbestätigung, evtl. auch vom Inkasso), dann musst Du diese auch nochmals beim Gläubiger (also der Bank oder dem Unternehmen, wo Du eine offene Rechnung hast) anfordern.

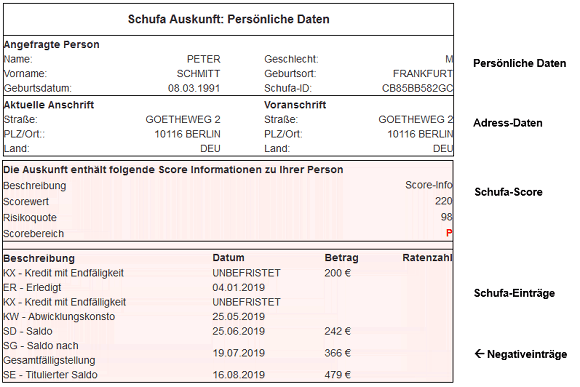

Wir zeigen Dir ein Beispiel, wie eine Bank einen negativen SCHUFA-Eintrag in einer SCHUFA-Akte sieht.

Hier sind gleich mehrere negative Einträge zu sehen: Ein “SD Saldo” von 242 Euro vom Juni 2019, ein SG Saldo nach Gesamtfälligstellung in Höhe von 366 Euro und ein SE Titulierter Saldo in Höhe von 479 Euro. Außerdem siehst Du im Scorebereich “P”, was der schlechteste SCHUFA-Score ist, den man haben kann.

So sieht der negative SCHUFA-Eintrag aus:

Weitere SCHUFA-Ratgeber

Vertiefe dein Wissen mit unseren weiterführenden Artikeln:

Guten morgen vielen Dank für die ausführliche Information,das hilft mir sehr weiter da ich das nicht wusste.

MfG Saewert

Hallo, kann es sein, dass die Info bezüglich der vorzeitigen Löschung von geringfügigen Schulden bis maximal 2000 € leider nicht mehr von der SCHUFA akzeptiert wird? Gibt es hierzu aktuelle Rückmeldungen, dass diese Art von Einträge erfolgreich gelöscht werden konnten? Ich glaube die Schufa löscht diese Einträge nicht mehr.