Ein Firmenkredit hilft Unternehmen, Investitionen zu finanzieren, Liquiditätsengpässe zu überbrücken oder das Wachstum voranzutreiben. Doch nicht jede Firma bekommt bei der Hausbank problemlos einen Kredit — gerade junge UnternehmenEinzelunternehmer, GbR oder kleinere GmbHs, die noch keine lange Geschäftshistorie vorweisen können. oder Betriebe mit schwieriger Bonität stoßen oft auf verschlossene Türen. GIROMATCH vergleicht Online-Anbieter und zeigt Dir, welche Optionen es auch in kniffligen Situationen gibt. Stand: August 2026.

Was ist ein Firmenkredit?

Ein Firmenkredit ist ein Darlehen, das speziell für geschäftliche Zwecke vergeben wird — also an Unternehmen, Selbstständige oder Freiberufler. Anders als beim privaten Konsumentenkredit prüft der Kreditgeber nicht nur Deine persönliche Bonität, sondern vor allem die wirtschaftliche Situation des Unternehmens.

Je nach Verwendungszweck unterscheidet man verschiedene Arten:

- BetriebsmittelkreditKurzfristiges Darlehen zur Finanzierung des laufenden Geschäftsbetriebs — z. B. für Wareneinkauf, Gehälter oder saisonale Schwankungen.: Finanziert den laufenden Geschäftsbetrieb — Wareneinkauf, Gehälter, saisonale Engpässe.

- InvestitionskreditLangfristiges Darlehen zur Finanzierung von Sachanlagen wie Maschinen, Fahrzeugen oder Geschäftsausstattung.: Für langfristige Anschaffungen wie Maschinen, Fahrzeuge oder Geschäftsausstattung.

- KontokorrentkreditFlexibler Kreditrahmen auf dem Geschäftskonto — ähnlich einem Dispo. Du zahlst nur Zinsen auf den tatsächlich genutzten Betrag.: Ein flexibler Kreditrahmen auf dem Geschäftskonto — ähnlich einem Dispo für Unternehmen.

GIROMATCH deckt als unabhängiger Kreditvermittler sowohl klassische Firmenkredite als auch Lösungen für Unternehmen ab, die bei der Standardbank keinen Kredit bekommen. Ob GmbHGesellschaft mit beschränkter Haftung — juristische Person mit eigenem Vermögen und Haftungsbeschränkung., Einzelunternehmer oder Freiberufler: Unten findest Du den passenden Anbietervergleich.

Firmenkredit im Vergleich: Die besten Anbieter 2026

Der Markt für Online-Firmenkredite ist in den letzten Jahren deutlich gewachsen. Viele Anbieter ermöglichen eine schnelle, digitale Antragstellung — oft mit Entscheidung innerhalb von 24 bis 48 Stunden. Hier die wichtigsten Anbieter im Überblick:

Welcher Anbieter zu Dir passt, hängt von der Kreditsumme, der gewünschten Laufzeit und Deiner Bonität ab. Für kurzfristige Liquidität (z. B. Wareneinkauf) eignen sich Anbieter wie Qred oder iwoca besonders gut. Für größere Investitionen lohnt sich der Vergleich über Compeon oder Teylor. Und wenn Du eine moderate Bonität hast: auxmoney arbeitet nach dem P2P-Prinzip und gibt auch Unternehmen eine Chance, die bei der Bank abgelehnt wurden.

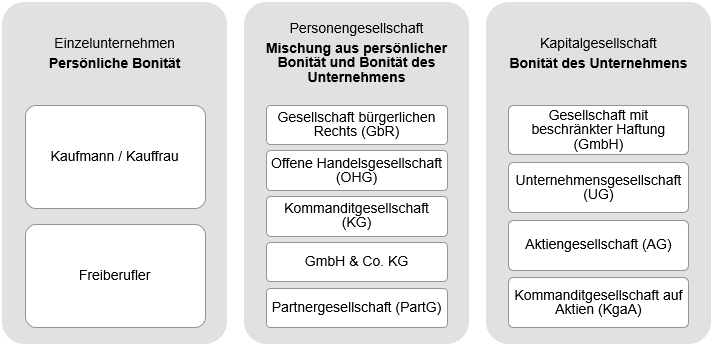

Firmenkredit Voraussetzungen — je nach Rechtsform

Welche Unterlagen Du brauchst und wie die Kreditprüfung abläuft, hängt maßgeblich von der Rechtsform Deines Unternehmens ab. Hier die wichtigsten Unterschiede:

Firmenkredit als GmbH

Die GmbH beantragt den Kredit als juristische Person — das bedeutet, das Unternehmen selbst ist der Kreditnehmer. In der Praxis verlangen die meisten Kreditgeber aber trotzdem eine persönliche Bürgschaft des Geschäftsführers oder der Gesellschafter. Das schränkt die Haftungsbeschränkung der GmbH beim Kredit faktisch ein.

Typische Voraussetzungen für einen GmbH-Kredit:

- Handelsregistereintrag (aktuell)

- Aktuelle BWABetriebswirtschaftliche Auswertung — eine monatliche oder quartalsweise Auswertung der Geschäftszahlen durch den Steuerberater. oder Jahresabschluss der letzten 1-2 Jahre

- Mindestalter des Unternehmens: oft 6-24 Monate

- Persönliche Bürgschaft des Geschäftsführers

- Bei größeren Summen: Businessplan oder Verwendungsnachweis

Online-Anbieter wie Teylor oder iwoca haben den Prozess stark vereinfacht: Statt wochenlanger Prüfung reicht oft ein digitaler Kontozugang, über den die Geschäftszahlen automatisiert ausgewertet werden.

Firmenkredit als Einzelunternehmer oder GbR

Als Einzelunternehmer oder GbR-Gesellschafter haftest Du persönlich und unbeschränkt — das hat direkte Auswirkungen auf die Kreditprüfung. Denn hier zählt Deine persönliche BonitätBonität beschreibt Deine Kreditwürdigkeit — also wie wahrscheinlich es ist, dass Du einen Kredit zurückzahlen kannst. Banken nutzen dafür Auskunfteien wie die SCHUFA. genauso wie die Unternehmenszahlen. Eine negative SCHUFA kann hier schnell zum Problem werden.

Was Du in der Regel brauchst:

- Gewerbeanmeldung

- Einnahmen-Überschuss-Rechnung (EÜR) oder BWA

- Persönliche Bonität (SCHUFA-Auskunft)

- Kontoauszüge der letzten 3-6 Monate

Wenn Deine persönliche SCHUFA nicht optimal ist, bedeutet das nicht automatisch das Aus. Im nächsten Abschnitt zeigen wir Dir, welche Alternativen es gibt.

Firmenkredit für Freiberufler

Freiberufler stehen vor ähnlichen Herausforderungen wie Einzelunternehmer: Die persönliche Bonität spielt eine zentrale Rolle, und das Einkommen ist oft schwankend. Viele klassische Kreditgeber tun sich schwer mit unregelmäßigen Einkünften.

Online-Anbieter wie iwoca oder auxmoney haben hier flexiblere Ansätze und bewerten Kontoumsätze statt starrer Gehaltsnachweise. Für eine ausführliche Übersicht zu Krediten für Selbstständige und Freiberufler haben wir eine eigene Seite erstellt: Kredit für Selbstständige — alle Optionen im Überblick.

Firmenkredit ohne Schufa — Optionen bei schwieriger Bonität

Negative SCHUFA ist kein Ausschlusskriterium — zumindest nicht bei allen Anbietern. Gerade für Einzelunternehmer und GbR-Gesellschafter, bei denen die private Bonität direkt in die Firmenkreditprüfung einfließt, kann ein negativer SCHUFA-Eintrag zur echten Hürde werden. Aber das System ist hier oft strenger als nötig.

Warum die persönliche SCHUFA beim Firmenkredit überhaupt zählt: Bei Personengesellschaften (Einzelunternehmen, GbR) gibt es keine Trennung zwischen privater und geschäftlicher Haftung. Deshalb prüfen Kreditgeber beides — Deine persönliche SCHUFA und die Unternehmensbonität. Bei einer GmbH ist die persönliche SCHUFA formal weniger relevant, in der Praxis aber wegen der Bürgschaftspflicht trotzdem ein Thema.

Anbieter mit alternativer Bonitätsprüfung:

Einige Online-Kreditgeber nutzen statt der SCHUFA andere Datenquellen, um die Kreditwürdigkeit Deines Unternehmens zu bewerten:

- Creditreform und CRIF Bürgel — gewerbliche Auskunfteien, die speziell Unternehmensdaten bewerten (Zahlungsverhalten, Umsatzentwicklung, Branchenrisiko).

- Open-Banking / Kontodaten-Analyse — Anbieter wie iwoca oder Teylor werten Deine Geschäftskontobewegungen aus. Regelmäßige Umsätze zählen hier mehr als ein alter SCHUFA-Eintrag.

- auxmoney — bewertet über ein eigenes Scoring-System, das mehrere Datenquellen kombiniert und nicht nur auf die SCHUFA schaut.

Tipp von GIROMATCH

Du hast einen negativen SCHUFA-Eintrag und brauchst einen Firmenkredit? Starte mit einem kleineren Betrag und einer kurzen Laufzeit. Das senkt das Risiko für den Kreditgeber und erhöht Deine Chancen. Wenn Du zusätzlich Sicherheiten anbieten kannst (Maschinen, Fahrzeuge, Forderungen), verbessert das Dein Profil deutlich. Und: Prüfe vorher, ob Dein SCHUFA-Eintrag überhaupt noch aktuell ist — viele Einträge werden nach 3 Jahren automatisch gelöscht.

Auch die Art der Finanzierung kann einen Unterschied machen: Factoring (Verkauf offener Rechnungen) oder Leasing erfordern oft keine klassische Bonitätsprüfung und können eine Brücke sein, bis sich Deine Situation verbessert.

Kredit für Unternehmen in Schwierigkeiten

Eine schwierige Phase ist kein Todesurteil für Dein Unternehmen. Viele erfolgreiche Firmen haben Krisen durchlaufen — entscheidend ist, schnell zu handeln und die richtigen Finanzierungswege zu kennen.

Kurzfristige Liquiditätshilfe: Wenn akut Geld fehlt, kann ein kurzfristiger Betriebsmittelkredit die Lücke schließen. Anbieter wie Qred oder iwoca bieten Kredite mit Laufzeiten ab einem Monat — oft mit Entscheidung innerhalb von 24 Stunden.

Wenn die Bank ablehnt — Alternativen:

- Factoring: Verkaufe offene Rechnungen und mache aus Forderungen sofort Bargeld. Keine klassische Kreditprüfung nötig — es zählt die Bonität Deiner Kunden, nicht Deine eigene.

- Sale-and-Lease-Back: Verkaufe eigene Vermögenswerte (Maschinen, Fahrzeuge) an einen Leasinggeber und lease sie zurück. Du bleibst nutzungsberechtigt und gewinnst sofort Liquidität.

- Mezzanine-Kapital: Eine Mischform aus Eigen- und Fremdkapital, die häufig ohne klassische Sicherheiten vergeben wird — allerdings zu höheren Zinsen.

- Sanierungskredit: Spezielle Kreditprogramme für Unternehmen in der Restrukturierung. Meist nur über spezialisierte Berater oder Förderbanken zugänglich.

KfW-Förderprogramme für die Krise: Die KfW bietet über das ERP-Förderprogramm und den KfW-Unternehmerkredit auch Mittel für Unternehmen in schwierigen Phasen. Wichtig: KfW-Kredite laufen immer über die Hausbank (Durchleitungsprinzip) — Du brauchst also eine Bank, die den Antrag weiterleitet.

Tipp von GIROMATCH

Wenn Dein Unternehmen in einer ernsthaften finanziellen Schieflage steckt, hol Dir professionelle Hilfe — bevor Du weitere Kredite aufnimmst. Eine Sanierungsberatung kann Dir helfen, den Überblick zu behalten und die richtigen Schritte in der richtigen Reihenfolge zu gehen. Viele IHKs bieten kostenlose Erstberatungen an.

Firmenkredit Zinsen: Aktuelle Konditionen 2026

Die Zinsen für einen Firmenkredit variieren stark — je nach Anbieter, Laufzeit, Kreditsumme und vor allem der Bonität Deines Unternehmens. Hier ein Überblick über die typischen Zinsbereiche:

Wichtig: Die Zinsen hängen immer von Deiner individuellen Bonität ab. Die genannten Bereiche sind Richtwerte — Dein tatsächlicher Zinssatz kann abweichen. Online-Anbieter sind tendenziell teurer als die Hausbank, bieten dafür aber schnellere Prozesse und niedrigere Hürden.

Achte beim Vergleich immer auf den effektiven Jahreszins — er enthält alle Kosten inklusive Gebühren und ist die einzige wirklich vergleichbare Größe.

Betriebsmittelkredit vs. Investitionskredit — was passt zu Dir?

Die beiden häufigsten Arten von Firmenkrediten erfüllen grundlegend unterschiedliche Zwecke. Welcher der richtige für Dich ist, hängt davon ab, wofür Du das Geld brauchst:

Faustregel: Brauchst Du schnell Geld für den laufenden Betrieb? → Betriebsmittelkredit. Planst Du eine größere Anschaffung, die sich über Jahre bezahlt macht? → Investitionskredit. Wenn beides zutrifft, können auch kombinierte Finanzierungslösungen sinnvoll sein — Anbieter wie Compeon helfen bei der Strukturierung.

Firmenkredit beantragen: Schritt für Schritt

Einen Firmenkredit zu beantragen ist kein Hexenwerk — wenn Du die richtigen Unterlagen parat hast und systematisch vorgehst. Hier der Ablauf in fünf Schritten:

- Finanzierungsbedarf ermitteln: Wie viel Geld brauchst Du wirklich — und wofür? Unterscheide zwischen einmaligen Investitionen und laufendem Bedarf. Das bestimmt die Kreditart und Laufzeit.

- Unterlagen zusammenstellen: Aktuelle BWA oder Jahresabschluss, Gewerbeanmeldung oder Handelsregisterauszug, Kontoauszüge der letzten 3-6 Monate. Bei größeren Summen: Businessplan oder Investitionsvorhaben mit Kalkulation.

- Anbieter vergleichen: Nutze die Vergleichstabelle oben, um passende Anbieter zu identifizieren. Achte auf den effektiven Jahreszins, die Mindestvoraussetzungen und die Bearbeitungszeit.

- Antrag stellen: Bei Online-Anbietern geht das komplett digital — oft reicht ein digitaler Kontozugang für die automatisierte Prüfung. Bei der Hausbank brauchst Du einen persönlichen Termin. Für den Online-Weg: So funktioniert der Kredit-Antrag online.

- Auszahlung und Verwendung: Nach Genehmigung wird der Betrag auf Dein Geschäftskonto überwiesen. Bei Online-Anbietern oft innerhalb von 24-48 Stunden, bei der Hausbank kann es 1-4 Wochen dauern.

Online-Firmenkredit vs. Hausbank

Beide Wege haben ihre Berechtigung — welcher besser zu Dir passt, hängt von Deiner Situation ab:

Online-Firmenkredit

- Entscheidung in 24-48 Stunden

- Weniger Unterlagen nötig

- Flexiblere Bonitätskriterien

- Komplett digitaler Prozess

- Auch bei schwächerer Bonität Chancen

Hausbank

- Oft bessere Zinsen bei guter Bonität

- Persönliche Beratung und Beziehung

- Zugang zu KfW-Förderkrediten

- Höhere Kreditsummen möglich

- Langfristigere Finanzierungen

Die Realität: Viele Unternehmer nutzen beides. Die Hausbank für die langfristige Finanzierung mit guten Konditionen, den Online-Anbieter für schnelle, kurzfristige Liquidität. Gerade wenn die Hausbank einen Antrag ablehnt oder zu lange braucht, sind Online-Firmenkredite eine echte Alternative.

KfW-Förderkredit für Unternehmen

Die KfW (Kreditanstalt für Wiederaufbau) bietet einige der günstigsten Kreditprogramme für Unternehmen in Deutschland. Die wichtigsten:

- ERP-Gründerkredit: Für junge Unternehmen (bis 5 Jahre) — zinsgünstige Darlehen für Investitionen und Betriebsmittel.

- KfW-Unternehmerkredit: Für etablierte Unternehmen (älter als 5 Jahre) — Finanzierung von Investitionen und Betriebsmitteln zu vergünstigten Konditionen.

Wichtig zu wissen: KfW-Kredite beantragst Du nicht direkt bei der KfW, sondern immer über Deine Hausbank (Durchleitungsprinzip). Das bedeutet: Deine Hausbank muss den Antrag befürworten und weiterleiten. Das kann den Prozess deutlich verlängern — und wenn die Hausbank nicht mitmacht, bleibt der Förderkredit unerreichbar. In dem Fall sind die Online-Anbieter aus unserer Vergleichstabelle oft die schnellere Alternative.

Häufige Fragen zum Firmenkredit

Einige Online-Anbieter wie Teylor oder iwoca prüfen die Bonität deines Unternehmens anhand alternativer Daten (z. B. Creditreform, Kontoumsätze) statt der persönlichen SCHUFA. Besonders für Einzelunternehmer, bei denen private und geschäftliche Bonität eng verbunden sind, können diese Anbieter eine echte Alternative sein.

Die Voraussetzungen hängen von der Rechtsform ab. Grundsätzlich brauchst du: Gewerbeanmeldung oder Handelsregistereintrag, aktuelle BWA oder Jahresabschluss, und je nach Anbieter eine Mindestunternehmenszeit von 6-24 Monaten. Bei Kapitalgesellschaften (GmbH) ist oft auch eine persönliche Bürgschaft des Geschäftsführers erforderlich.

Die Zinsen variieren je nach Anbieter, Bonität und Laufzeit stark. Online-Anbieter liegen typischerweise zwischen 4 % und 15 % effektiver Jahreszins. Hausbanken bieten bei guter Bonität oft günstigere Konditionen ab ca. 3 %, während Förderkredite der KfW teilweise noch darunter liegen.

Ein Betriebsmittelkredit finanziert das laufende Geschäft — also Wareneinkauf, Gehälter oder kurzfristige Liquiditätsengpässe. Ein Investitionskredit ist für langfristige Anschaffungen gedacht, z. B. Maschinen, Fahrzeuge oder Geschäftsausstattung. Betriebsmittelkredite haben kürzere Laufzeiten, Investitionskredite werden über Jahre zurückgezahlt.

Auch in schwierigen Situationen gibt es Wege: (1) Spezialisierte Online-Anbieter mit flexibleren Kriterien, (2) Factoring — offene Rechnungen zu Bargeld machen, (3) Sale-and-Lease-Back — eigene Vermögenswerte nutzen, (4) KfW-Förderprogramme für Sanierung, (5) professionelle Sanierungsberatung. Eine schwierige Phase ist kein Endurteil — entscheidend ist, schnell zu handeln.

Bei Online-Anbietern wie Teylor oder iwoca kann die Bearbeitung innerhalb von 24-48 Stunden erfolgen, manchmal sogar am selben Tag. Bei der Hausbank dauert es typischerweise 1-4 Wochen, bei KfW-Förderkrediten oft noch länger wegen des Durchleitungsprinzips über die Hausbank.

Ja. Die GmbH beantragt den Kredit als juristische Person. In der Praxis verlangen aber die meisten Kreditgeber eine persönliche Bürgschaft des Geschäftsführers oder der Gesellschafter. Die GmbH muss im Handelsregister eingetragen sein und aktuelle Jahresabschlüsse oder eine BWA vorlegen können.

Du suchst einen Firmenkredit für Dein Unternehmen? Vergleiche die Anbieter oben und finde die passende Finanzierung — auch bei schwieriger Bonität haben wir Optionen für Dich. Wenn Du als Selbstständiger oder Freiberufler einen Kredit suchst, findest Du auf unserer Seite Kredit für Selbstständige eine ausführliche Übersicht mit spezifischen Anbietern und Tipps.

Repräsentatives Beispiel & Transparenz

Repr. Bsp.: Eff. Jahreszins 4,62%, geb. Sollzins 3,90% p.a., Nettokreditbetrag 10.000 €, Laufzeit 4 Jahre, Provision einmalig 1,25% des Nettokreditbetrags. Monatliche Rate 228,15 €, Gesamtkosten: 10.951,07 €. Bonität vorausgesetzt. Darlehensvermittler: GIROMATCH

GIROMATCH ist registrierter Kreditvermittler gemäß § 34c GewO. Deine Anfrage ist unverbindlich und kostenlos – keine versteckten Gebühren. Deine Daten sind SSL/TLS-verschlüsselt und DSGVO-konform.