Aktualisiert: August 2026 — Anyfin verspricht, teure Kredite und Ratenkäufe per App günstiger umzuschulden. Aber hält die schwedische Fintech-App, was sie verspricht? Wir haben Anyfin getestet, die aktuellen Zinsen geprüft und zeigen Dir ehrlich, für wen sich Anyfin lohnt — und für wen nicht.

Unser Ergebnis zu Anyfin 2026: Gut, aber nicht für jeden

- Teure Kredite loswerden und umschulden

- Für Kredite, Ratenkäufe, Kreditkarten oder Dispo

- Flexibilität: Eine monatliche Rate, flexibel pausieren oder anpassen

- Einfache Kreditablöse ohne viel Papier oder Aufwand

- Bis zu € 20.000,- von weit über 200 Anbietern und Banken umschulden lassen

Anyfin macht vieles richtig: Die App ist intuitiv, der Prozess komplett digital und die Zinsen sind mit 7,87 % – 16,38 % eff. p.a. deutlich fairer als noch vor ein paar Jahren (damals lag der Maximalzins bei 20,82 %). Auf Trustpilot kommt Anyfin auf 4,7 von 5 Sternen bei über 3.700 Bewertungen — das ist stark.

Trotzdem ist Anyfin nicht für jeden die richtige Wahl. Der wichtigste Punkt: Anyfin prüft die SCHUFA. Wer negative Einträge hat, wird abgelehnt. Für viele unserer Leser bei GIROMATCH ist das ein Dealbreaker — aber es gibt Alternativen (dazu weiter unten mehr).

Übrigens: Der Name „Anyfin” ist eine Anspielung auf das schwedische Wort für Delfin. Ein nettes Detail, das zeigt, dass hinter der App ein Team mit Humor steckt.

Was ist Anyfin und wie funktioniert es?

Anyfin ist eine schwedische Fintech-App, die Dir hilft, bestehende Schulden günstiger umzuschulden. Das Prinzip: Du lädst Deine teuren Rechnungen, Ratenkäufe oder Kreditkartenverträge hoch — und Anyfin prüft, ob sie Dir einen besseren Zinssatz anbieten können. Wenn ja, kauft Anyfin Deine Schuld beim alten Anbieter auf. Du zahlst ab sofort nur noch an Anyfin, idealerweise zu niedrigeren Zinsen.

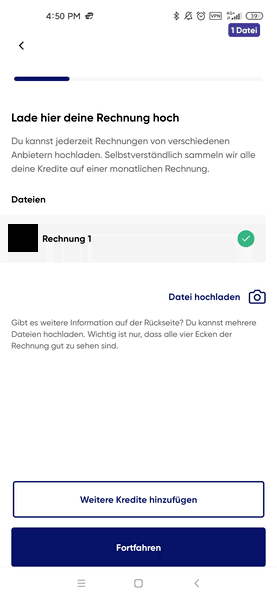

Der gesamte Prozess läuft 100 % digital per App. Kein Papierkram, kein Filialbesuch. Die Legitimation erfolgt online per VideoIdent oder eSign.

So funktioniert Anyfin in 4 Schritten:

- App herunterladen — Anyfin gibt es kostenlos im App Store und bei Google Play.

- Rechnungen oder Kredite hochladen — Fotografiere einfach Deine Rechnung oder Kreditvertrag. Anyfin unterstützt über 200 Anbieter, darunter Klarna, PayPal, Otto und viele mehr.

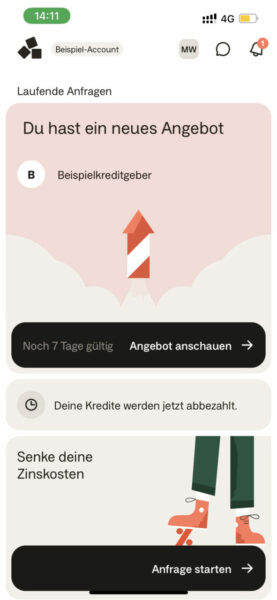

- Angebot erhalten — Anyfin prüft Deine Bonität (per Konditionsanfrage, SCHUFA-neutral) und macht Dir ein Angebot mit niedrigerem Zinssatz — sofern möglich.

- Annehmen und umschulden — Nimmst Du das Angebot an, übernimmt Anyfin Deine Schuld beim alten Anbieter. Du zahlst nur noch eine Rate an Anyfin.

Anyfin Kosten und Zinsen 2026

Gute Nachrichten: Anyfin ist komplett kostenlos in der Nutzung. Keine Vorabgebühren, keine versteckten Kosten. Anyfin verdient am Zins-Spread — also der Differenz zwischen dem, was Du vorher gezahlt hast, und dem neuen (niedrigeren) Zinssatz.

Was auffällt: Der Maximalzins ist von 20,82 % auf 16,38 % gesunken — eine deutliche Verbesserung. Gleichzeitig wurde der Mindestbetrag auf nur 10 € gesenkt. Das bedeutet: Auch kleine Schulden wie ein vergessener Ratenkauf können jetzt umgeschuldet werden.

Repräsentatives Beispiel gem. § 6a PAngV: Nettodarlehensbetrag 500,00 €, effektiver Jahreszins 12,30 %, variabler Sollzinssatz 11,66 % p.a., 18 Monatsraten à 30,41 €, Gesamtbetrag 547,40 €. Kreditgeber: Erik Penser Bank AB. Vermittelt durch Anyfin Germany GmbH.

Vorteile und Nachteile von Anyfin

Vorteile

- Deutlich niedrigerer Maximalzins als früher (16,38 % statt 20,82 %)

- Über 200 Anbieter abdeckbar (Klarna, PayPal, Otto, etc.)

- 100 % digital per App — kein Papierkram

- Komplett kostenlos — keine Vorabgebühren

- Flexible Rückzahlung und Laufzeit anpassbar

- Trustpilot 4,7/5 aus über 3.700 Bewertungen

Nachteile

- SCHUFA-Prüfung nötig — negative Einträge führen zur Ablehnung

- Nur für bestehende Schulden (kein neuer Kredit möglich)

- Nicht alle Anbieter werden abgedeckt

- Variable Zinsen — können theoretisch steigen

Ist Anyfin seriös? Ja — und das sind die Fakten

Kurz und klar: Ja, Anyfin ist seriös. Die Fakten sprechen für sich:

| Name | Anyfin Germany GmbH |

| Typ | Fintech |

| Adresse | Potsdamer Platz 10, 10785 Berlin |

| Webseite | anyfin.com/de_DE |

| hallo@anyfin.de | |

| Telefon | 030 311 999 88 |

| Keine Angabe | |

| Servicezeiten | Telefon Montag bis Freitag, 09:00 - 12:00 Uhr und 13:00 - 14:00 Uhr. Chat bis 20:00 Uhr und auch am Wochenende. |

| Social Media | Instagram |

| Englischer Support | Nein |

| Spezialisierung | Nicht hinterlegt |

| Handelsregister | HRB 220911 Berlin Charlottenburg |

| AEMIP-Mitglied | Nein |

- Unternehmen: Anyfin Germany GmbH, Potsdamer Platz 10, Berlin

- Muttergesellschaft: Anyfin AB mit Sitz in Stockholm, gegründet 2017 von Mikael Hussain

- In Deutschland seit: März 2021

- Regulierung: Registrierter Darlehensvermittler gemäß §34c GewO

- Lizenz: Anyfin AB ist von der schwedischen Finansinspektionen als Kreditmarktunternehmen lizenziert

- Trustpilot: 4,7 von 5 Sternen aus 3.704 Bewertungen

- Kontakt: Telefon 030 311 999 88, E-Mail hallo@anyfin.de

Anyfin und SCHUFA: Das musst Du wissen

Hier wird es für viele unserer Leser wichtig — deshalb ganz klar und ehrlich:

Anyfin prüft die SCHUFA. Dabei stellt Anyfin eine sogenannte Konditionsanfrage (KK-Anfrage). Das ist kein negativer Eintrag und beeinflusst Deinen SCHUFA-Score nicht. So weit, so gut.

Wichtig für GIROMATCH-Leser

Negative SCHUFA-Einträge = Ablehnung bei Anyfin. Das ist der entscheidende Punkt. Wenn Du Einträge wie Mahnbescheide, Inkasso oder andere negative Merkmale in Deiner SCHUFA hast, wird Anyfin Deine Anfrage ablehnen. Das ist keine Schikane — Anyfin kann als Kreditgeber dieses Risiko schlicht nicht eingehen.

Wenn Du unsicher bist, wie Dein SCHUFA-Score aussieht, kannst Du bei der SCHUFA eine kostenlose Selbstauskunft anfordern.

Wenn Du negative SCHUFA-Einträge hast, ist Anyfin nicht der richtige Weg für Dich. Aber das bedeutet nicht, dass es keine Optionen gibt. Bei GIROMATCH arbeiten wir mit Partnern zusammen, die auch bei schwierigerer Bonität Lösungen finden können.

Anyfin abgelehnt — was Du jetzt tun kannst

Wurdest Du von Anyfin abgelehnt? Das passiert leider häufiger, als man denkt. Die häufigsten Gründe:

- Negative SCHUFA-Einträge — der häufigste Grund. Selbst kleinere Einträge können zur Ablehnung führen.

- Einkommen unter 500 € im Monat — Anyfin hat eine Mindesteinkommen-Schwelle.

- Anbieter wird nicht unterstützt — nicht alle Kreditgeber sind in Anyfins System hinterlegt.

- Kreditbetrag zu hoch — das Maximum liegt bei 20.000 €.

Was Du konkret tun kannst:

- SCHUFA prüfen: Fordere Deine kostenlose SCHUFA-Selbstauskunft an. Manchmal sind Einträge veraltet oder fehlerhaft — und können gelöscht werden.

- Kleinere Beträge versuchen: Manchmal klappt es mit einem niedrigeren Betrag.

- Alternative nutzen: Starte eine kostenlose Anfrage bei GIROMATCH. Wir arbeiten auch mit Partnern zusammen, die bei schwierigerer Bonität helfen können — ehrlich, unverbindlich und SCHUFA-neutral.

🔒 SCHUFA-neutral, unverbindlich und kostenlos

Anyfin Alternative: Diese Optionen gibt es

Anyfin ist nicht die einzige Möglichkeit, Schulden umzuschulden. Je nach Deiner Situation gibt es verschiedene Wege:

- Klassische Umschuldung bei der Hausbank: Wenn Du eine gute Beziehung zu Deiner Bank hast und Deine Bonität stimmt, kann ein Umschuldungskredit mit festem Zinssatz die bessere Wahl sein.

- GIROMATCH Kreditvergleich: Besonders interessant, wenn Deine Bonität nicht perfekt ist. Wir matchen Dich mit Partnern, die auch bei schwieriger SCHUFA Lösungen finden — kostenlos und unverbindlich.

- Direktbanken (ING, DKB): Bieten oft günstige Umschuldungskredite — aber nur bei guter Bonität und ausreichendem Einkommen.

Generell gilt: Einen Kredit ablösen lohnt sich fast immer, wenn Du einen günstigeren Zinssatz bekommst. Rechne Dir aus, wie viel Du an Zinsen sparst — und vergiss nicht, die Vorfälligkeitsentschädigung einzukalkulieren.

Anyfin Rabattcode: Gibt es Rabatte?

Die kurze Antwort: Nein. Stand August 2026 gibt es keinen aktiven Anyfin Rabattcode, Neukundenbonus oder Gutschein.

Das muss aber kein Nachteil sein. Die Nutzung von Anyfin ist ohnehin komplett kostenlos. Du sparst nicht durch einen Code, sondern durch niedrigere Zinsen auf Deine bestehenden Schulden. Ein Rabattcode würde am Geschäftsmodell auch wenig Sinn ergeben — Anyfin verdient an der Zinsmarge, nicht an Gebühren.

Sollte sich das ändern, aktualisieren wir diesen Abschnitt natürlich sofort.

Kann Anyfin einen Autokredit ablösen?

Ja, das ist möglich — unter bestimmten Voraussetzungen. Anyfin kann Autokredite refinanzieren, sofern:

- Der Autokredit von einem unterstützten Anbieter stammt

- Der Kreditbetrag innerhalb des maximalen Rahmens von 20.000 € liegt

Wichtig zu wissen: Anyfin bietet kein dediziertes Autokredit-Produkt an. Die App refinanziert Autokredite wie jeden anderen Konsumentenkredit. Wenn Dein Dispo oder ein teurer Klarna-Ratenkauf zusätzlich Zinsen frisst, kannst Du theoretisch alles in einem Rutsch umschulden.

Häufige Fragen zu Anyfin

Anyfin ist eine schwedische Fintech-App, die Dir hilft, bestehende Kredite und Ratenkäufe umzuschulden. Du lädst Deine Rechnungen hoch und bekommst ein Angebot mit niedrigeren Zinsen — wenn Anyfin Dich günstiger finanzieren kann.

Du lädst Deine bestehenden Rechnungen oder Kreditverträge in die Anyfin-App hoch. Anyfin prüft Deine Bonität und macht Dir ein Angebot. Nimmst Du an, kauft Anyfin Deine Schuld beim alten Anbieter auf und Du zahlst nur noch an Anyfin — idealerweise zu niedrigeren Zinsen.

Ja. Anyfin Germany GmbH ist ein registrierter Darlehensvermittler nach §34c GewO mit Sitz in Berlin. Die schwedische Muttergesellschaft Anyfin AB ist von der Finansinspektionen lizenziert. Auf Trustpilot hat Anyfin 4,7 von 5 Sternen bei über 3.700 Bewertungen.

Ja, Anyfin führt eine SCHUFA-Prüfung durch — allerdings als Konditionsanfrage (KK), die keinen negativen Einfluss auf Deinen Score hat. Negative SCHUFA-Einträge führen aber zur Ablehnung.

Die Zinsen liegen zwischen 7,87 % und 16,38 % eff. p.a. (Stand März 2026). Im repräsentativen Beispiel: 500 Euro Kredit, 12,30 % eff. Jahreszins, 18 Monatsraten à 30,41 Euro.

Nein, Stand März 2026 bietet Anyfin keinen Rabattcode oder Neukundenbonus an. Die Nutzung der App ist aber ohnehin kostenlos — Du sparst durch niedrigere Zinsen, nicht durch einen Bonus.

Häufige Gründe sind negative SCHUFA-Einträge oder zu geringes Einkommen. In dem Fall kannst Du Deinen SCHUFA-Eintrag prüfen lassen oder eine Alternative wie GIROMATCH nutzen, die auch bei schwieriger Bonität Optionen finden kann.

Ja, sofern der Autokredit von einem unterstützten Anbieter stammt und der Betrag innerhalb des maximalen Kreditrahmens von 20.000 Euro liegt. Anyfin refinanziert Autokredite wie jeden anderen Konsumentenkredit.

Anyfin im Detail: Unsere Bewertung

Repräsentatives Beispiel & Transparenz

Repr. Bsp. gem. § 6a PAngV: Nettodarlehensbetrag 500,00 €, eff. Jahreszins 12,30 %, variabler Sollzinssatz 11,66 % p.a., 18 Monatsraten à 30,41 €, Gesamtbetrag 547,40 €. Kreditgeber: Erik Penser Bank AB. Vermittelt durch Anyfin Germany GmbH, Darlehensvermittler gem. §34c GewO.